Es evidente que la situación actual del sector cunícola en España está pasando por unos momentos de grandes cambios que cuesta no sólo adaptarse a ellos, sino que también ver la viabilidad de las instalaciones cunícolas. Ello es debido a la falta de claridad o información -que es lo mismo al final- que tiene disponible el sector, sobretodo el productivo, tanto del sector cunícola como del sector ganadero en general.

La esperada subida de precios de final de agosto principios de septiembre no ha tenido lugar o prácticamente ha sido poco más que simbólica creando un malestar entre el sector productivo por la falta de ingresos esperado de este periodo.

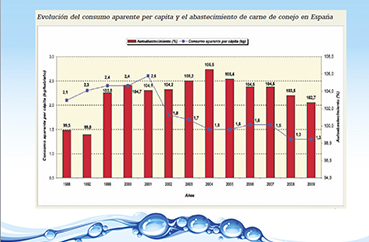

Figura 1.- Evolución del consumo aparente per capita y el abastecimiento de carne de conejo en España

Pero la realidad es que hay varios factores que si bien pueden razonar o sintetizar la situación en un ámbito global de ganadería, el sector cunícola está viviendo su particular via crucis.

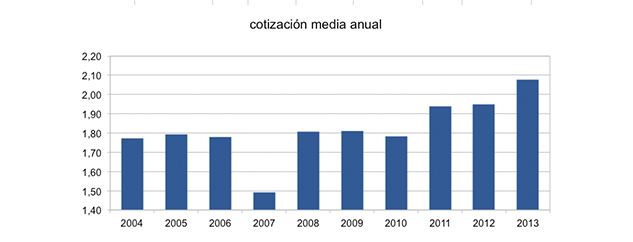

- La cotización es alrededor de un 7% inferior a la cotización del año anterior en el mismo periodo. No revestiría más problemas si no fuera por el acumulo de años con baja rentabilidad que se arrastra. El año anterior en el mismo periodo había una cotización promedio de 1,8 euros por kg de conejo vivo mientras que en este año el promedio es de 1,67 euros por kg de conejo vivo.

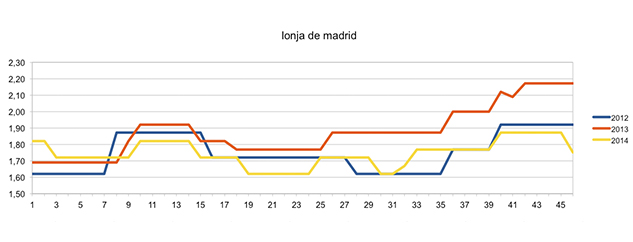

- Desaparición de la Lonja de Bellpuig como referencia y posteriormente de la Lonja Ibérica. Estos dos sucesos que parecen nimios tienen una vital importancia para el sector productivo nacional. La primera es una Lonja situada en zona de gran demanda por lo que siempre tenia una tendencia alcista superior y la segunda, a pesar de las dudas, tenía un funcionamiento mejor o peor regulado, pero que se conocía los parámetros en los que se fundamentaba. La actual Lonja de Madrid por la que se está regulando “de facto” el sector tiene un funcionamiento muy concreto y que no responde a las necesidades de una Lonja única para España (su funcionamiento no se diseñó para tal uso y evidentemente no se puede cambiar sin un consenso a nivel nacional para convertirla en la Lonja de referencia única Española). Para hacernos una idea la Lonja de Bellpuig tenía de promedio anual una cotización alrededor de un 10% superior en el kg de conejo percibido por el cunicultor. Si esto le sumamos la diferencia de este año (7%) respecto al anterior obtenemos una diferencia del 17% en las cotizaciones.

Figura 2.- Comparativa de la evolución de los precios de carne de conejo en los años 2012, 2013 y 2014

Figura 2.- Comparativa de la evolución de los precios de carne de conejo en los años 2012, 2013 y 2014

- Disminución del consumo de conejo en España. Desde los 2,6 kg por habitante y año del 2001 hemos sufrido una seria disminución de consumo hasta estos momentos que apenas sobrepasamos los 1,1 kg por habitante y año y sin percibirse señales que indiquen un cambio de rumbo. Durante el primer semestre del 2014 los datos de sacrificio de España publicados por el MAGRAMA reflejan de nuevo una disminución, aunque al sacrificarse con mayor peso deja el consumo en baremos parecidos.

- La relación oferta-demanda está desde hace años escorada hacia un exceso de oferta con un grado de autoabastecimiento sobrepasando el consumo nacional, a lo que hay que sumar inexplicablemente que se siguen importando canales desde Francia con volúmenes muy superiores al que se exporta. Una situación parecida sufre Portugal pero en este caso se encuentra gravemente afectada por el conejo Español que se importa y que altera la dinámica de precios y consumos portugués. A pesar de ello, y tal como se apreció el año anterior, cuando nos encontramos con una clara falta de canales son las grandes distribuidoras (cadenas de supermercados grandes a los que el sector cunícola no puede manipular) las que ponen coto al precio no dejando que este se cotice según la ley de oferta y demanda, aunque sólo sea de forma temporal.

- Estructura del sector en pleno cambio. El sector está afirmado sobre unas bases productivas muy atomizadas (alrededor de 3000 granjas cunícolas en España) con asociaciones o ADS generalmente poco funcionales o con poco poder representativo a diferencia del país vecino, Francia, donde las cooperativas y agrupaciones tienen un poder decisorio muy importante y, lo que es más importante, los asociados siguen a “pies juntillas”. Muy diferente del panorama Español, donde únicamente, con importantes excepciones, las cooperativas eficientes y eficaces han surgido donde era imprescindible para la supervivencia de las explotaciones, ya sea por deslocalización respecto al consumo o por las presiones económicas. Como ejemplo tenemos el caso de la cooperativa de cunicultores creada en Cataluña ahora hace más de 20 años y que acabó en un completo desastre a pesar de reunir alrededor de 100 granjas, las más significativas en ese momento.

- La valorización de la piel. Como una montaña rusa se ha vivido este subproducto del sacrificio que hace apenas 10 años se tenía que pagar para su destrucción. En estos últimos años su comportamiento ha sido totalmente aleatorio con subidas de valor incomprensibles (2 euros por piel, casi podríamos hablar de la carne como subproducto) y bajadas como la que se vive estos momentos con cotizaciones realmente bajas. Detrás de ello como siempre la omnipresente China sin que conozcamos realmente toda la realidad que se encierra detrás. En estos momentos parece que se vive una situación bastante convulsa en China con inspecciones policiales por irregularidades importantes en la importación de pieles en el país. Como consecuencia estamos viviendo un posible enfriamiento de cotizaciones que dure más tiempo del que todos quisiéramos. Aunque aparentemente los cunicultores no se beneficiasen del valor de las pieles, indirectamente permitió a los mataderos ofertar la carne casi a coste para potenciar el consumo. El resultado es difícil de valorar, ya que temporalmente permitió frenar la bajada de cotización del conejo vivo pero a largo plazo ha creado un precedente de precio que las grandes superficies toman como referencia.

- Falta de modernización general del sector. La respuesta en general del sector ha sido reducir los costes y aguantar ante la falta de beneficios de las instalaciones cunícolas, entre otros motivos por la baja capitalización que tienen las granjas. Esto ha generado un freno para poder modernizar las instalaciones con equipamientos que permitan reducir el coste de producción ya que estas reducciones de coste son relativamente bajas y se necesitan periodos demasiado dilatados para poderse amortizar, con lo que frena el ciclo en instalaciones de tipo medio o familiar.

- Seguimos ofreciendo de forma mayoritaria el formato de canal entera, ya sea en envase flow-pack o a granel. Es nuestra principal formato distribución, pero estamos claramente retrasados en comparación con otras carnes como pollo y cerdo. Habríamos ded estudiar el caso del pavo, que es una de las pocas carnes con crecimiento en el mercado Español y a nivel europeo. Los formatos troceados, elaborados y cocinados están muy abandonados, sobretodo los dos últimos, situación que produce una retroalimentación negativa y que al principio cuando hay oferta muchos consumidores lo prueban pero no continúan a menos que se oferten continuamente productos nuevos que atraigan el consumo, que implica costes elevados.

- Baja cotización de los productos ganaderos en general. Aunque no nos gusten las comparaciones, el conejo compite con otras carnes en los lineales, y cuando el cerdo o el pollo se encuentran en mínimos, con precios del 2011, a 1,09 euros por kilo el cerdo o el pollo a 0,70 euros por kilo, pues tenemos un papel complicado para valorizar nuestro producto. Nos guste o no estamos al lado del pollo, siempre hemos estado y de momento seguiremos estando, por tanto las comparaciones de precio son esas y no con la ternera, cordero o cabrito.

- Recesión del consumo de conejo en todos los países que tradicionalmente se consume, como es Italia, Francia, España y Portugal. Esto crea que en todos ellos el autoabastecimiento sea elevado y no falte conejo que podamos exportar y sacar de nuestro mercado. Más bien tendremos tentativas de que nos lo intenten entrar desde sus respectivos países.

Es necesario conocer la situación para replantear estrategias productivas que sin duda irán apareciendo en los últimos años y que implicaran una mejor relación matadero-cunicultor.

Figura 3.- Cotización media anual de la carne de conejo

Siempre todas las situaciones son pasajeras, como pudimos ver el año pasado, que se esperaba malo y a posteriori fue un buen año para la cotización, aunque el elevado coste del pienso por el encarecimiento de las materias primas acabase transformándolo simplemente en un año normal. Sin duda volveremos a tener años buenos de cotización, solo falta observar las evoluciones del cerdo y el pollo, pero debemos adecuar nuestro sistema productivo a las necesidades del mercado.

Más informacion

http://www.franceagrimer.fr/content/download/34526/314289/file/NCO-DIA-VBL-VOL-2014-10-23.pdf

http://www.magrama.gob.es/es/estadistica/temas/publicaciones/boletin-mensual/default.aspx