Situación económica del sector cunícola

Según datos del Registro General de Explotaciones Agrícolas (REGA), el número de explotaciones cunícolas en España ha ido descendiendo paulatinamente en los últimos siete años. Y es que si en junio de 2007 había registradas en España 5.195 instalaciones, en abril de 2014 esa cifra descendía hasta los 3.315, por lo que en apenas 7 años se han cerrado 1.880 instalaciones.

Las explotaciones que continúan funcionando lo hacen con un mayor volumen de animales. Y es que se ha pasado de una cabaña de 5.439.497 conejos en junio de 2007 a 6.280.625 en abril de 2014, según datos del REGA.

Al igual que sucede en el resto de sectores ganaderos, la fuerte volatilidad en el precio de las materias primas para alimentación animal a partir del 2007 ha provocado una delicada situación en el sector cunícola, situación agravada por otras circunstancias como son la desapetencia en el consumo interno de esta carne o la incidencia de la nueva variante de EHV a partir del 2011.

En el caso del sector cunícola, aproximadamente más del 50% de los costes de producción se corresponden con el coste de alimentación.

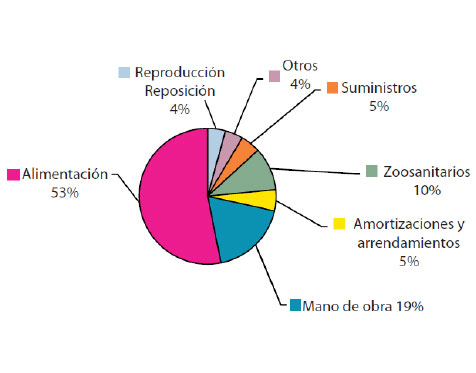

Grafico 1. Distribución de costes en el 2013

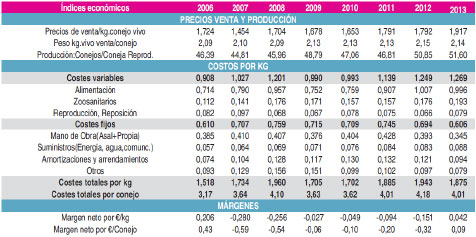

En el 2013 el coste medio se situó en 1,875 €/kg, de los cuales 0,996 €/kg se correspondían con la alimentación, 0,193 €/kg con zoosanitarios, 0,079 €/kg con reproducción/reposición y 0,606 €/kg con costes fijos (mano de obra, energía, etc). Considerando un peso medio del conejo de 2 kg, el coste promedio por conejo se situaría en 4,01 €/animal. Este coste fue inferior al coste medio del 2012, que se situó en 1,943 €/kg (4,18 €/conejo) y parecido al coste medio del 2011 que se situó en 1,885 €/kg (4,01 €/conejo).

Considerando un peso medio del conejo de 2 kg, el coste promedio por conejo se situaría en 4,01 €/animal.

Por tanto, la evolución en el precio de las materias primas, resulta particularmente importante para la viabilidad del sector y se debería optimizar lo máximo posible el índice de conversión de tal manera que se obtuviese una mayor producción con una menor aportación de alimento. Cabe destacar el incremento de lproductividad de las conejas, ya que en 2013 se ha llegado al record de 51,6 conejos por coneja reproductora, nivel que se encontraba rondando los 46-48 conejos/coneja del 2006 a 2011. A partir del 2012 se rompe la barrera de 50 conejos/coneja.

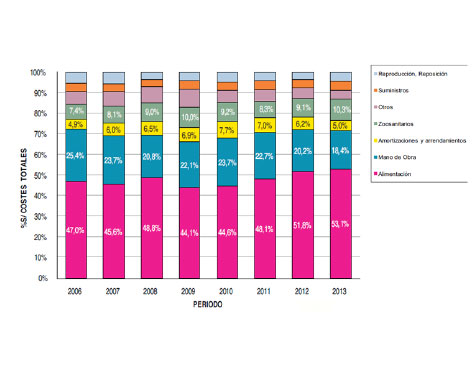

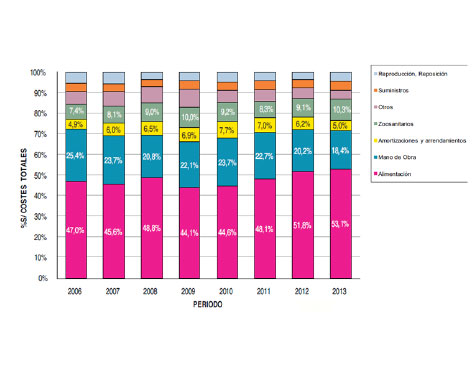

En el cómputo global de costes totales de explotación, la proporción correspondiente a alimentación animal se ha ido incrementando hasta suponer el 53,1% de los costes totales como media en el 2013 (en el 2006 este porcentaje era inferior, 47%). Sin embargo, la parte proporcional correspondiente a los costes por mano de obra, ha descendido situándose en un 18%, al igual que los costes de amortización y arrendamiento (5%), mientras que la parte de zoosanitarios se ha incrementado (10%).

Gráfico 2. Distribución de los costes de producción en granjas cunícolas.

Respecto a los precios percibidos por los cunicultores, segúndatos del INTIA, en 2013 se alcanzó un precio promedio de 1,917 €/kg vivo, por encima del nivel alcanzado en 2011 de 1,791 €/kg vivo y 2012 de 1,792 €/kg vivo.

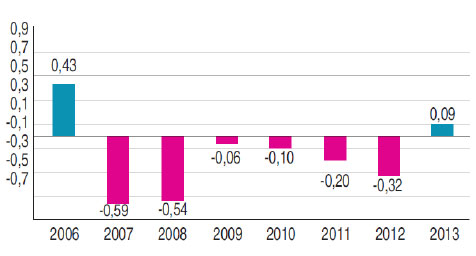

Conociendo también los costes medios, se puede calcular el margen neto promedio tanto por kg como por conejo. Así, según datos del INTIA, los márgenes han venido siendo negativos desde el 2007 hasta el 2012, siendo sólo positivos en 2006 y en 2013 (0,042 €/kg o 0,09 €/conejo).

Esta situación de márgenes negativos continuados, que se ha mantenido durante 6 años, ha provocado el cierre de más de 1.880 explotaciones en estos años.

Gráfico 3. Evolución del margen neto por gazapo.

{kind=link}

Gráfico 4. Relación de precio percibido y coste por Kg.

El grado de autoabastecimiento a nivel estatal, se ha incrementado en los dos últimos años, situándose por encima del 108% (es decir, se debería exportar más de un 8% de la producción para dar salida a toda la producción). La mayor exportación de estos dos años (más de 5.300 t anuales) no ha conseguido dar salida a la producción cunícola, por un menor consumo estatal. Por tanto, es esencial desarrollar campañas que promuevan un mayor consumo a nivel estatal, y dar salida a la producción fuera de nuestras fronteras

Fuente: MAGRAMA

Propuesta de trabajo de COAG a nivel interno de la organización

COAG como organización que representa los intereses de los ganaderos cunícolas ante la Administración, propone una serie de actuaciones a trasladar al MAGRAMA y las comunidades autónomas, que son los siguientes:

- Solicitud de inclusión del sector cunícola dentro de la normativa comunitaria para poder establecer herramientas de gestión del mercado (Almacenamiento privado, restituciones a la exportación, gestión de crisis, etc).

- Ayudas a las donaciones a Bancos de Alimentos/ONG/ CRUZ ROJA.

- Creación de fondos profesionales de materias primas para evitar la especulación y garantizar la supervivencia del sector primario.

- Carencia de las amortizaciones de los créditos durante, al menos, dos años.

- Exención de los pagos a la S. S./ IVA/ IRPF durante ese mismo periodo.

- Creación de seguros de renta/fondos de compensación, subvencionados que garanticen la supervivencia del sector.

- Seguimiento de prácticas comerciales abusivas en el sector cunícola.

- Inclusión del sector cunícola en los programas de desarrollo rural de las CC.AA. priorizando este sector en la solicitud de ayudas para modernización de explotación, inclusión de ayudas para vacíos sanitarios, etc.

En cuanto a la propuesta de ayudas a prejubilaciones o cese anticipado, el Reglamento (UE) nº 1305/2013 del Parlamento Europeo y del Consejo de 17 de diciembre de 2013, relativo a la ayuda al desarrollo rural a través del Fondo Europeo Agrícola de Desarrollo Rural (FEADER) no contemplan las ayudas al cese anticipado en la actividad agraria, por lo que conforme a dicho Reglamento no se realizará ninguna convocatoria de esa medida para el período 2014-2020. Únicamente los compromisos asumidos en el periodo 2007-2013 pendientes de pago, se seguirán cofinanciando con FEADER en el periodo 2014-2020, como gastos de transición.

Propuestas de COAG respecto a la extensión de norma 2014-2017:

El pasado 28 de junio se publicó en el BOE la Orden AAA/1102/2014, por la que se extiende el acuerdo de la Organización Interprofesional INTERCUN para impulsar el sector cunícola al conjunto del sector. El periodo de recaudación comprenderá desde el 1 de julio del 2014 hasta el 30 de Junio del 2017, con una aportación económica por parte de los productores de 0,01 euros por cada kilogramo de conejo vivo y por parte de los mataderos de 0,002 euros por cada kilogramo de conejo vivo sacrificado o comercializado. Suponiendo un sacrificio aproximado de 800.000 conejos a la semana, el presupuesto anual recaudado de la extensión de norma ascendería a unos 998.400 euros/año.

Las finalidades para las cuales se centra la extensión de norma son las incluidas en el artículo 2 de la Orden y que son las siguientes:

1.-Promoción del consumo de la carne de conejo y mejora de la imagen del sector; 2.-Potenciación de la I+D+i;

3.-Mejora del estatus del sector (sanidad, bienestar, apertura de mercados, etc);

4.-Seguimiento de la cadena alimentaria, para fomentar buenas prácticas en las relaciones entre sus miembros;

5.-Acciones de comunicación e información al sector.

La situación económica del sector cunícola es muy delicada. Durante 6 campañas consecutivas ha tenido que afrontar márgenes económicos negativos, con un mayor coste ligado a la alimentación animal, por encima del 50% del coste de producción total, con un descenso continuado del consumo estatal de carne de conejo y con la dificultaden repercutir el mayor coste a lo largo de la cadena en un contexto de profunda crisis económica.

Desde COAG consideramos que se debería de actuar con perspectiva de sector y desde diferentes ámbitos, para intentar paliar la difícil situación que vivimos. Para ello se proponen distintas medidas a intentar llevar a cabo a través de los fondos de la extensión de norma.

Nota de prensa COAG